产品:36

产品:36

全球工业机器人市场处于长期稳健增长阶段

目前,全球工业机器人市场处于长期稳健增长阶段,但2019年全球经济下行和贸易摩擦给机器人行业带来了一定影响。

根据IFR(国际机器人联合会)***新报告显示,2019年,全球新机器人的销量保持在较高水平,全球出货量为37.3万台。与2018年相比,同比下降12%,下滑原因主要是汽车、电气/电子两个主要下游行业持续低迷;但仍是有记录以来第三高的销售量,2014年至2019年复合增长率为11%。

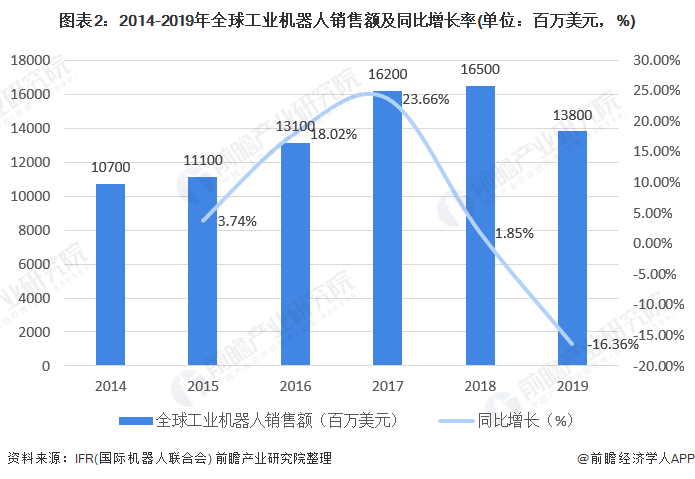

工业机器人与大数据、人工智能、5G等新兴技术不断融合,推动产业步入快速道。2014-2018年全球工业机器人销售额总体呈增长趋势,2019年全球工业机器人销售额稍有下降,销售额为13800百万美元,比上年减少2700百万美元,同比下降16.36%。

亚太地区是全球工业机器人***大市场

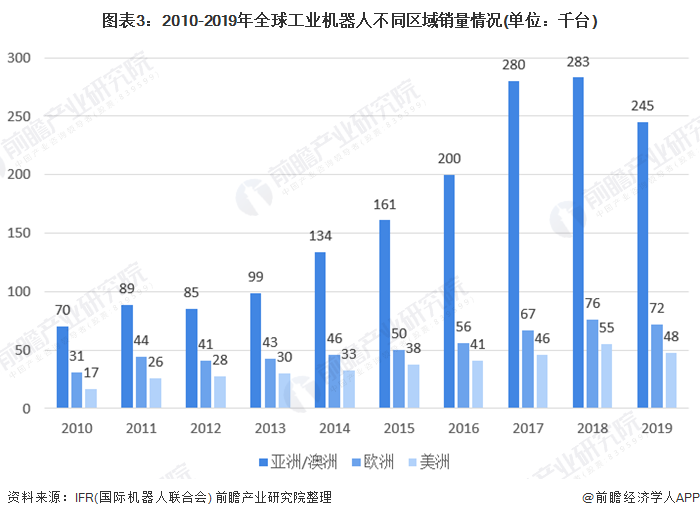

由于中国,日本和印度等发展中国家汽车工业的蓬勃发展,亚太地区是世界上***大的工业机器人生产国和雇主。在亚洲,新安装的机器人份额约占全球供应量的2/3,2019年亚洲/澳洲工业机器人销量达24.5万台;欧洲工业机器人的第二大市场,2019年销量为7.19万台;美洲工业机器人市场份额***小,2019年销量为4.78万台。

从国家来看,全球机器人消费市场高度集中,2019年中国、日本、美国、韩国和德国等主要国家销售额总计占全球销量的73%。中国工业机器人主要的终端使用市场,年新装量14.1万台,其次是日本和美国,分别为4.99万台和3.3万台。

新加坡和韩国装机密度***全球

从机器人的装机密度看,2019年全球工业机器人装机密度为113台/万人,新加坡和韩国机器人装机密度***高的市场,每万人机器人装机数量分别达到918台和855台,而在需求量***大的中国市场这个数字只有187台,远落后于发达国家,未来仍有较大提升空间。

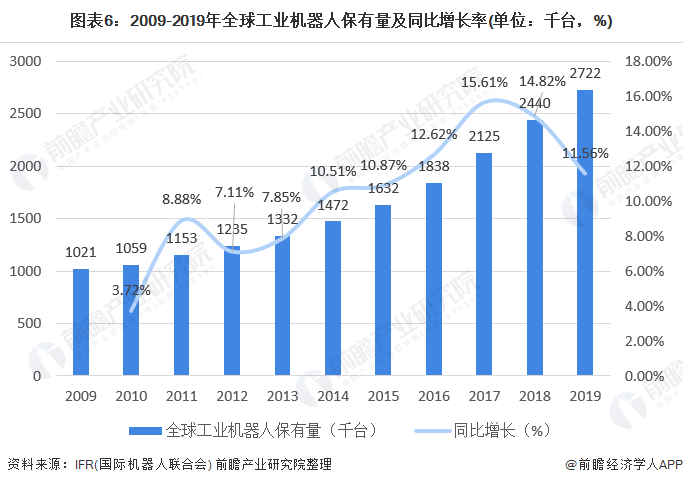

亚洲/澳洲工业机器人保有量***大

根据国际机器人联合会(IFR)***新数据统计,截至2019年底,全球工业机器人保有量达272.2万台,同比增长11.6%。

亚洲/澳洲

- 下一篇:国产VS进口,协作机器人还有多远?

- 上一篇:遨博协作机器人腕部相机——遨博